Bloot op de prank

{kind=link}

{kind=link}

Welnu, kijk eens naar het optimisme dat de Duitse kranten en wetenschappelijke instituten uitstralen. De stemming in Duitsland is zo positief als sinds de Duitse eenwording niet meer (toen wij dachten dat het allemaal niets zou kosten).

{kind=link}

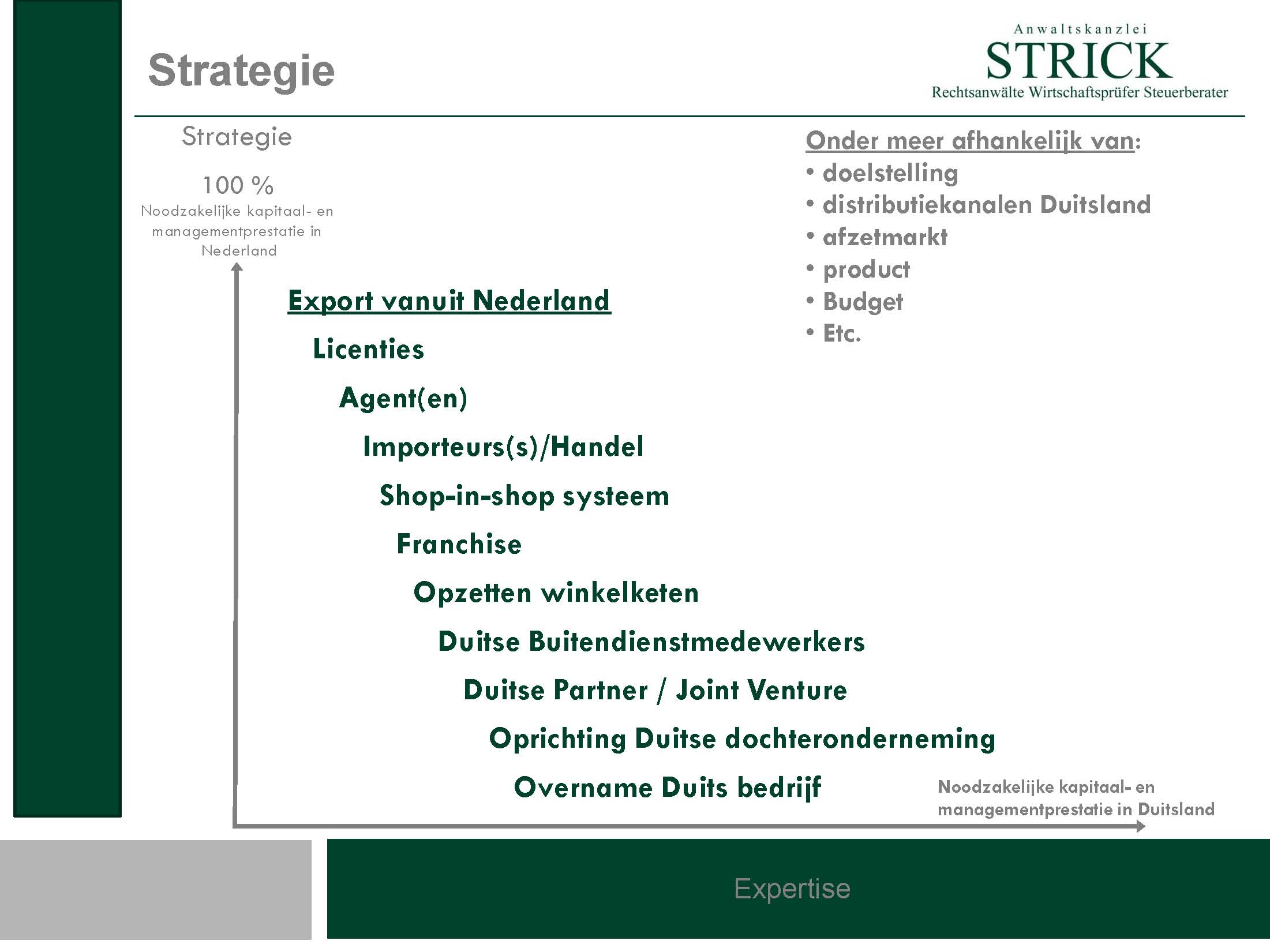

De vraag is, hoe bereik je deze markt. De volgende exportmatrix, die ik regelmatig bij lezingen gebruik, biedt een handvat.

{kind=link}

Daarbij moet u wel in acht nemen dat Duitse bedrijven bij een vergelijkbare prijs-kwaliteitverhouding ervoor zullen kiezen, om met een Duits en niet met een buitenlands bedrijf zaken te doen. Hoe dan ook is het aan te bevelen, om uw activiteit een Duits tintje te geven.

En daarmee wordt de keuze van uw marktbenadering mede bepaald door fiscale overwegingen omdat u ook onbewust in Duitsland belastingplichtig kunt worden. Als uw handelsagent of buitendienstmedewerker in Duitsland namens uw bedrijf contracten afsluit, is de kans namelijk groot dat u wordt aangemerkt als fiscale vaste inrichting in Duitsland, terwijl u denkt dat u aldaar helemaal niets “vasts” hebt.

Conclusie: Anders dan uw marketeers wellicht denken wordt de marktbenadering in eerste instantie bepaald door fiscale aspecten die voortvloeien uit de noodzaak, om als Duits bedrijf onder Duitse bedrijven te ageren.

Voor fiscale vraagstukken kunt u contact opnemen met onze belastingadviseurs.

Voor het oprichten van een vestiging, joint ventures en overname van bedrijven met Freddy Heinzel en Nicki Welchering

Voor vraagstukken m.b.t. handelsagenten en verkoopmedewerkers: Gisela Surmann, Anja Romijnders, Torsten Viebahn, Cathrin van den Hurk

Voor licentiecontracten en Intellectueel Eigendom: Heinz Klönne

Voor shop in shop- en franchisesystemen: Alexander Crämer